El Centro Regional de Estrategias Económicas Sostenidas (CREES) advierte que República Dominicana se posiciona entre las naciones con las cargas fiscales sobre la renta corporativa más elevadas del mundo, especialmente tras el reciente incremento para empresas de altos ingresos. Este aumento, aunque temporal, podría afectar la percepción de los inversionistas y la atracción de capital, generando distorsiones en la economía. El economista Miguel Collado di Franco destaca que la mayoría de los países analizados aplican tasas inferiores a las dominicanas.

El Centro Regional de Estrategias Económicas Sostenidas (CREES) ha señalado que, debido al incremento del Impuesto Sobre la Renta aplicado a corporaciones con ganancias superiores a los mil millones de pesos dominicanos, la República Dominicana ha consolidado su posición entre los países con las tasas más altas a nivel mundial en este ámbito.

El economista Miguel Collado di Franco indicó que, de un estudio de 162 naciones, el 75 por ciento (122 países) implementan gravámenes inferiores a los que se aplicarán en el país a partir del próximo año. Collado di Franco resaltó que economías que compiten activamente por atraer inversiones y capital, como Suiza, Emiratos Árabes Unidos, Hungría, Paraguay e Irlanda, mantienen tasas que oscilan entre 8.5% y 12.5%, significativamente menores que la dominicana, incluso antes de la propuesta de aumento.

En una entrevista con Héctor Herrera Cabral en el programa DÁGENDA, transmitido por Telesistema Canal 11 y TV Quisqueya para Estados Unidos, el experto en economía añadió que, más allá del nivel específico de la tasa, este tipo de decisiones puede influir en cómo los inversionistas perciben el clima de negocios. Explicó que, si bien el incremento propuesto tiene un carácter transitorio, los cambios frecuentes en las normativas fiscales pueden generar incertidumbre en las decisiones de inversión, particularmente en proyectos cuyos resultados se materializan a largo plazo.

“República Dominicana, con un 27%, ya superaba al 67% de las economías más grandes del mundo en cuanto a impuestos empresariales; con este 30% para las grandes corporaciones, ha superado al 75 por ciento de esas naciones, lo que significa que seguirá atrayendo capital a los sectores que cuentan con exenciones fiscales, y esto genera desequilibrios adicionales”, afirmó el vicepresidente del CREES.

Sostuvo que, en esta “adaptación o transformación” del sistema tributario dominicano, se hicieron concesiones que, según la entidad que dirige, producen distorsiones adicionales, aunque algunas de ellas resulten “muy populares”. Miguel Collado enfatizó que el régimen fiscal normal tiene dos tasas distintas y separadas: una para un grupo de contribuyentes que se mantendrá en 27 por ciento y otro grupo en 30%.

“Si se sigue revisando la ley 30-26, se encontrará con el tema de los anticipos, que por sí mismos son impopulares porque implican adelantar dinero al fisco que podría estar siendo utilizado en actividades productivas, y es algo que no requiere mucha explicación”, precisó.

Indicó que, conforme al conjunto de artículos y disposiciones de la mencionada legislación, se puede afirmar que posee una orientación completamente fiscalista. Agregó que este paquete impositivo no tiene la intención de corregir desequilibrios y costos para la economía, y el concepto de procrecimiento no es coherente con lo que establece la ley.

“En resumidas cuentas, es como haber dicho que el gobierno necesita 40,000 millones de pesos dominicanos, lo cual representa aproximadamente 0.5% del Producto Interno Bruto. ¿Cómo lo voy a obtener? Se empieza a buscarlo línea por línea y esa es la primera: ‘Impuesto sobre la Renta a las Sociedades’”, detalló el director ejecutivo del CREES.

Recordó que con la reforma implementada en la ley 253-2009, la tasa se elevó a 29 por ciento, se redujo a 27 en 2013, y ahora se ha decidido llevarla a 30% hasta el año 2029, cuando se espera que se realice una verdadera reforma tributaria de carácter estructural.

“Es una adecuación, una transformación del sistema tributario dominicano; así fue como se observó que se fue haciendo, se hicieron concesiones que para nosotros generan desequilibrios adicionales, que son populares, pero se tendrá en el régimen normal dos modalidades con tasas distintas, una para un grupo con tasa al 27 por ciento y para otro grupo al 30%”, reiteró.

Miguel Collado asegura que la promesa de las autoridades de ahorrar 40,000 millones de pesos dominicanos no se ha concretado. Miguel Collado di Franco afirmó que, según los análisis realizados por su institución sobre las ejecuciones presupuestarias del gobierno, el anuncio hecho al país el primero de mayo por las autoridades, sobre un plan de austeridad que permitiría ahorrar 40,000 millones de pesos dominicanos, no se ha materializado.

“Yo quiero recordar que a finales de abril, las autoridades anunciaron que iban a contener, esa fue la palabra que emplearon, 40,000 millones de pesos dominicanos de gasto para utilizarlos ante la situación del conflicto en Medio Oriente”, rememoró Miguel Collado durante su entrevista en el programa D´AGENDA.

Collado di Franco añadió que no es una coincidencia que la cantidad que se pretende recaudar con la ley 30-2026 sea esa misma cifra. “Pero, ¿qué ocurrió ese 30 de abril cuando se dijo que se iba a contener ese gasto? No se especificó el gasto que se iba a contener, ni tampoco en qué se iba a emplear. Nosotros propusimos que se elaborara un presupuesto reformulado, que el Congreso estableciera claramente cómo sería el presupuesto a partir de ese anuncio”.

“Eso se quedó así y no sabemos cuánto ha sido el ahorro, si es que lo ha habido, no hemos visto un cambio en la ejecución del gasto. Los informes semanales que prepara el Ministerio de Hacienda y Economía a través de la Dirección General de Presupuesto indican que el gasto continúa al mismo ritmo”, insistió Miguel Collado.

Sostuvo que al momento del anuncio, las autoridades hablaron de ahorros en viáticos y publicidad, lo cual no es el núcleo del asunto. “Cuando uno analiza el gasto en su conjunto, no se percibe ese ahorro, y no es casualidad que ahora se quiera buscar una cantidad similar, que es aproximadamente 0.5% del Producto Interno Bruto”.

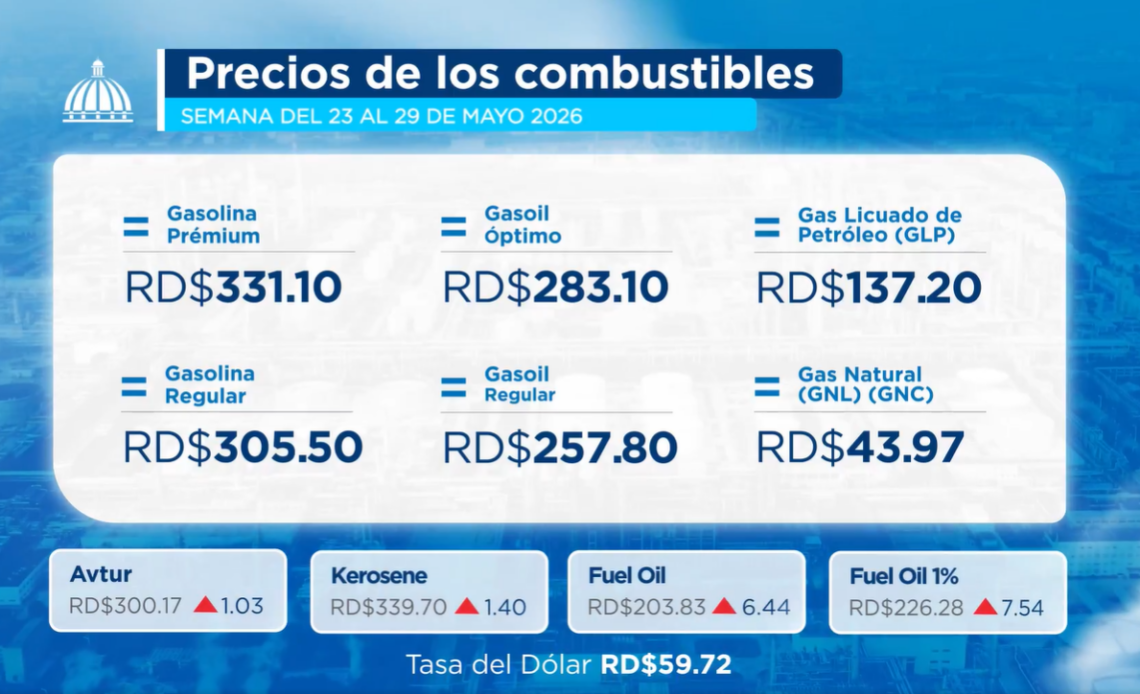

Exige la reforma del cálculo de los precios de los combustibles y la mejora de la información al consumidor. El vicepresidente del CREES, Miguel Collado di Franco, abogó por una reforma en la metodología de cálculo de los precios de los combustibles y por la mejora de la información que se ofrece semanalmente a la ciudadanía.

“No es tan sencillo comprender cómo se determina el precio final; es una relación más compleja de lo que a veces pensamos. El precio al que se adquirió la semana anterior, según una publicación oficial que se utiliza, es más complicado de lo que parece”, explicó el profesional de la economía.

Manifestó que, “mientras se modifica la forma de realizar los cálculos, el tipo de cambio que se convierte a pesos, el barril de petróleo que se ha comprado a un precio X no tiene por qué ser el mismo que se observa a futuro, porque puede adquirirse en el mercado ex post”.

“Si yo necesito petróleo ahora, ¿cuál es el barco más cercano disponible, y no lo compré necesariamente al precio actual de estos días, es decir, algo más de 70 dólares por barril, el Intermedio de Texas?”, detalló.

“Además de todo eso, se tienen los impuestos, que son un componente sumamente importante porque representan más de la tercera parte del precio final de un galón de gasolina premium; entonces, sí, la comunicación podría ser mejor, pero existe la necesidad de que se realice una transformación en la manera de fijar los precios”, dijo Collado al programa D´AGENDA.

Puso como ejemplo tres países de Centroamérica que tienen precios desregulados, algunos con un precio de referencia. “Uno va a Guatemala y ve una gasolinera con un precio determinado y pasa por otra que tiene una variación, a veces ligera; se trata de operar como un mercado que refleja de mejor manera la fluctuación de los precios internacionales”.

“Aquí existen desequilibrios en ese sentido, los hay con los impuestos que aún son muy elevados, los que se aplican a los combustibles, además de que se establecen márgenes por regulaciones. Se necesita una reforma significativa en cuanto a los cálculos de los precios, no hay que temerle porque en otros países el mercado los determina, y que se establezca la forma en que se seguirá subsidiando los hidrocarburos”, precisó.